Note

Go to the end to download the full example code.

Discretisation Schemes#

# Author: Dialid Santiago <d.santiago@outlook.com>

# License: MIT

# Description: Advent Calendar 2025 - Plot GBM via Transformation of BM

import matplotlib.pyplot as plt

import numpy as np

from aleatory.processes import BrownianMotion

from aleatory.styles import qp_style

qp_style() # Use quant-pastel-style

def gbm_exact(S0, mu, sigma, T, N, seed=None):

if seed is not None:

np.random.seed(seed)

dt = T / N

W = np.sqrt(dt) * np.random.randn(N)

t = np.linspace(0, T, N + 1)

S = np.zeros(N + 1)

S[0] = S0

for i in range(N):

S[i+1] = S[i] * np.exp(

(mu - 0.5 * sigma**2) * dt + sigma * W[i]

)

return t, S

def gbm_euler(S0, mu, sigma, T, N, dW):

dt = T / N

S = np.zeros(N + 1)

S[0] = S0

for i in range(N):

S[i+1] = (

S[i]

+ mu * S[i] * dt

+ sigma * S[i] * dW[i]

)

return S

def gbm_milstein(S0, mu, sigma, T, N, dW):

dt = T / N

S = np.zeros(N + 1)

S[0] = S0

for i in range(N):

S[i+1] = (

S[i]

+ mu * S[i] * dt

+ sigma * S[i] * dW[i]

+ 0.5 * sigma**2 * S[i] * (dW[i]**2 - dt)

)

return S

# Parameters

S0 = 100

mu = 0.05

sigma = 0.3

T = 1.0

N = 100

seed = 42

# Common Brownian increments

np.random.seed(seed)

dt = T / N

dW = np.sqrt(dt) * np.random.randn(N)

# Simulation

t, S_exact = gbm_exact(S0, mu, sigma, T, N, seed=seed)

S_euler = gbm_euler(S0, mu, sigma, T, N, dW)

S_milstein = gbm_milstein(S0, mu, sigma, T, N, dW)

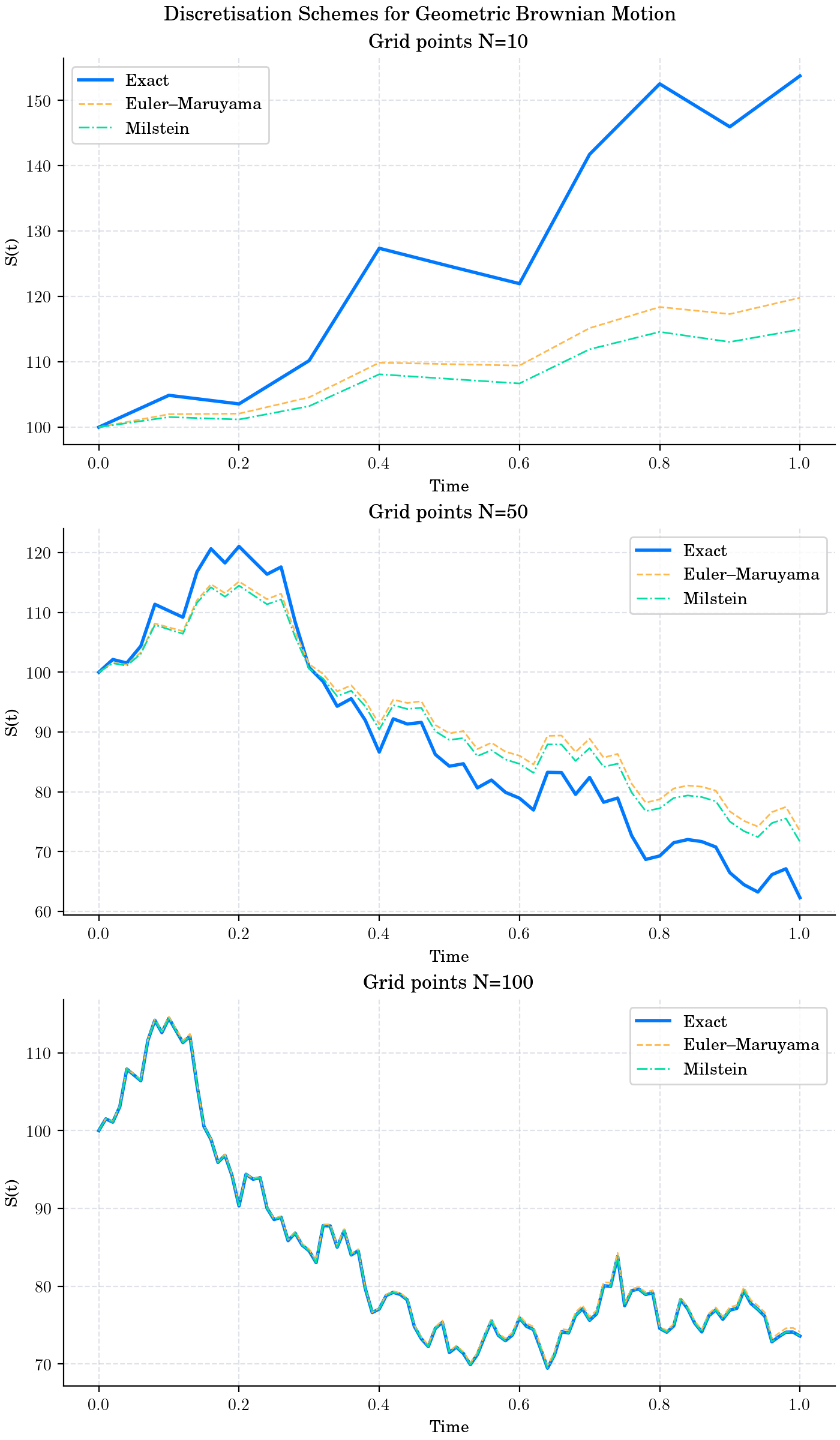

fig, axs = plt.subplots(3, 1, figsize=(7, 12), layout="constrained")

for N, ax in zip([10, 50, 100], [axs[0], axs[1], axs[2]]):

t, S_exact = gbm_exact(S0, mu, sigma, T, N, seed=seed)

S_euler = gbm_euler(S0, mu, sigma, T, N, dW[:N])

S_milstein = gbm_milstein(S0, mu, sigma, T, N, dW[:N])

ax.plot(t, S_exact, label="Exact", lw=2)

ax.plot(t, S_euler, "--", label="Euler–Maruyama")

ax.plot(t, S_milstein, "-.", label="Milstein")

ax.set_title(f"Grid points N={N}")

ax.set_xlabel("Time")

ax.set_ylabel("S(t)")

ax.legend()

fig.suptitle("Discretisation Schemes for Geometric Brownian Motion")

plt.show()

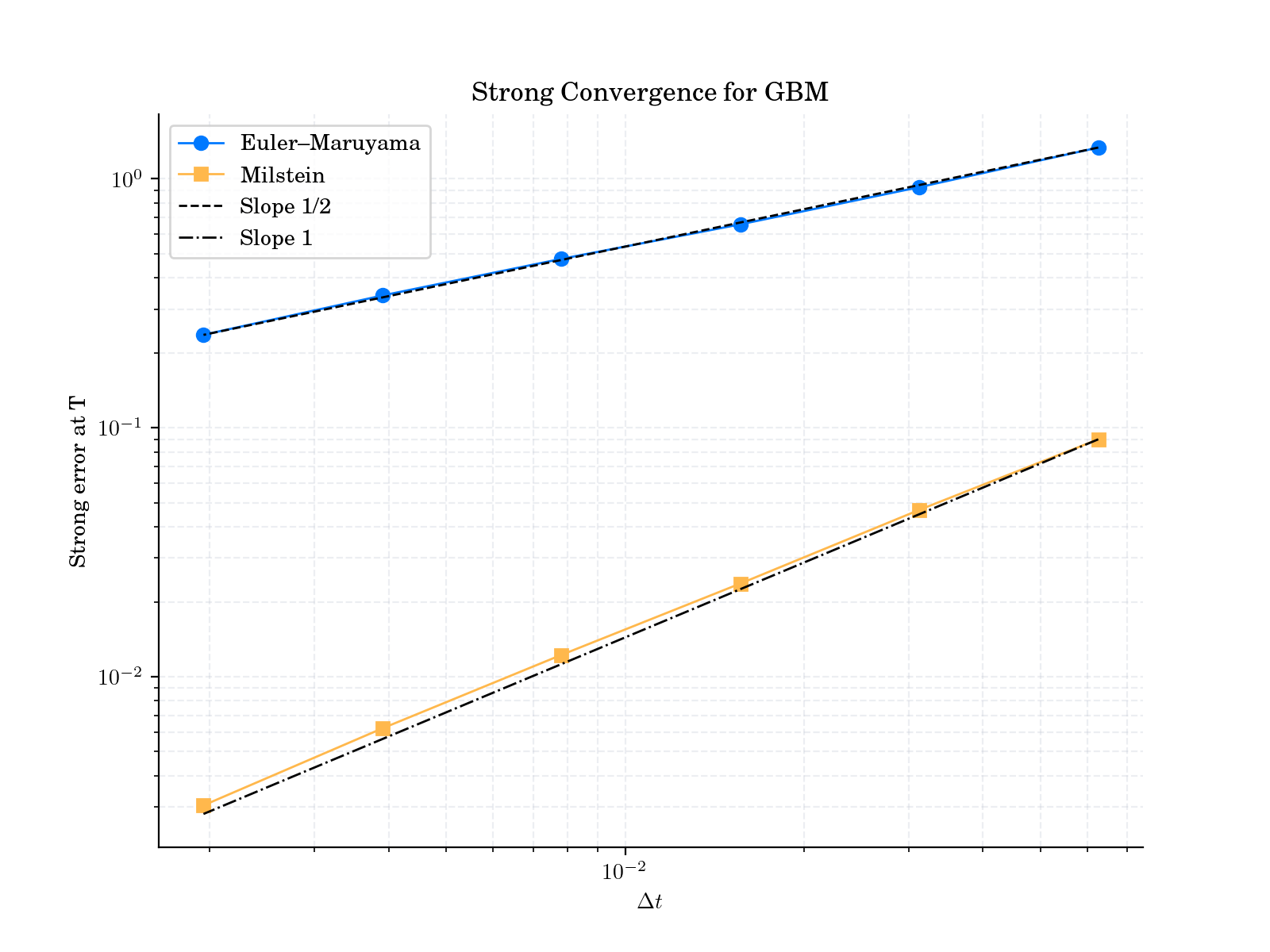

# --- Model parameters ---

S0 = 100.0

mu = 0.05

sigma = 0.3

T = 1.0

# --- Monte Carlo parameters ---

M = 5000 # number of paths

N_ref = 2**12 # fine grid for reference solution

dt_ref = T / N_ref

# Coarse step sizes

N_values = [2**k for k in range(4, 10)] # 16 ... 512

dt_values = [T / N for N in N_values]

# --- Storage ---

errors_euler = []

errors_milstein = []

np.random.seed(42)

for N in N_values:

dt = T / N

ratio = N_ref // N

err_euler = 0.0

err_mil = 0.0

for _ in range(M):

# Fine Brownian increments

dW_fine = np.sqrt(dt_ref) * np.random.randn(N_ref)

# Aggregate increments for coarse grid

dW_coarse = dW_fine.reshape(N, ratio).sum(axis=1)

# --- Exact solution ---

W_T = dW_fine.sum()

S_exact = S0 * np.exp(

(mu - 0.5 * sigma**2) * T + sigma * W_T

)

# --- Euler scheme ---

S_e = S0

for dW in dW_coarse:

S_e += mu * S_e * dt + sigma * S_e * dW

# --- Milstein scheme ---

S_m = S0

for dW in dW_coarse:

S_m += (

mu * S_m * dt

+ sigma * S_m * dW

+ 0.5 * sigma**2 * S_m * (dW**2 - dt)

)

err_euler += abs(S_e - S_exact)

err_mil += abs(S_m - S_exact)

errors_euler.append(err_euler / M)

errors_milstein.append(err_mil / M)

# --- Plot ---

plt.figure(figsize=(8, 6))

plt.loglog(dt_values, errors_euler, "o-", label="Euler–Maruyama")

plt.loglog(dt_values, errors_milstein, "s-", label="Milstein")

# Reference slopes

plt.loglog(

dt_values,

errors_euler[0] * (np.array(dt_values) / dt_values[0])**0.5,

"k--",

label="Slope 1/2",

)

plt.loglog(

dt_values,

errors_milstein[0] * (np.array(dt_values) / dt_values[0]),

"k-.",

label="Slope 1",

)

plt.xlabel(r"$\Delta t$")

plt.ylabel("Strong error at T")

plt.title("Strong Convergence for GBM")

plt.legend()

plt.grid(True, which="both", alpha=0.3)

plt.show()

Total running time of the script: (0 minutes 13.456 seconds)